Aspekt primjene u obzir uzima razvoj na tržištu plaćanja, potrebe kupaca i ostavlja otvorena vrata za moguće izmjene. Mairead McGuinness, povjerenica za financijske usluge, financijsku stabilnost i uniju tržišta kapitala, rekla je: "PSD2 je potaknuo inovacije u maloprodajnim plaćanjima, u korist potrošača i pružatelja financijskih usluga. Sada je vrijeme da se sa svim dionicima sagledamo i pripremimo sljedeće korake. Želimo potaknuti inovativnost i povećati izbor potrošača u plaćanjima i otvorenim financijama, dok tvrtke i osobe koje generiraju podatke držati pod kontrolom."

U jeku rasprave i iščekivanja rezultata odlučili smo se pozabaviti samom primjenom Direktive na europskom tržištu i utjecajem primjene SCA u potvrdi transakcija u državama EU, a o čemu smo pisali početkom 2021. godine - Kako teče primjena PSD2 regulative u Europi.

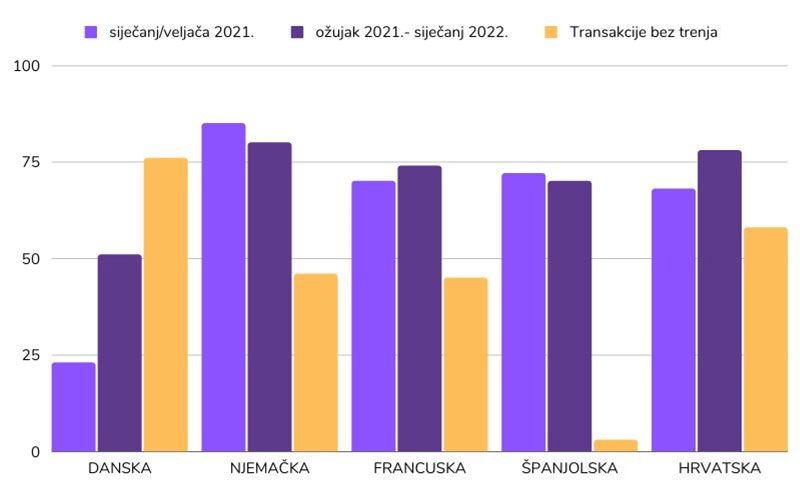

U siječnji i veljači 2021. vidjeli smo dosta fluktuacija u primjeni SCA. Prije svega govorimo o državama zapadne Europe - Danska, Francuska i Njemačka. One su imale težak početak godine te su stope uspješnosti transakcija potvrđenih putem SCA bile čak i ispod 25% (Danska).

Ukoliko uspoređujemo razdoblje na početku primjene te razdoblje do kraja 2021. godine, vidljivo je da je Danska znatno poboljšala stopu uspješno potvrđenih transakcija. Sve su izmjene koje su se radile i sama edukacija korisnika donijela poboljšanja u smislu frictionless transakcija (transakcija koje su u skladu sa PSD2 regulativom, a koje ne zahtjevaju dodatne provjere). Te su transakcije dosegle razinu od čak 76%, što znači da najveći dio kupaca u Danskoj kupuje sigurno, u skladu sa PSD2 regulativom sa primjenom svim „olakšanja“ koje nosi ista. S druge strane, Francuska stagnira u stopi uspješno potvrđenih transakcija. Zanimljivo je primijetiti da Hrvatska u primjeni regulative nadilazi ekonomski razvijenije i bogatije države, te se stopa transakcija potvrđenih putem SCA popela na 78% putem 3DS 2.1, što je čak 16% u odnosu na početak primjene.

Tijekom druge polovice 2021. godine započele su i primjene prvih transakcija putem 3DS 2.2., a koje za razliku od prethodne verzije omogućuju trgovcima primjenu odvojene autentikacije i odgođene autentikacije. Malo je europskih država započelo njihovu primjenu, ali od onih koji jesu Danska ima najveći postotak od 6% takvih transakcija. Hrvatska recimo ima tek 1% svih transakcija putem 3DS 2.2. Međutim, proći će još dosta vremena dok se ne revidira postojeća regulativa, primjeni sve što je naučeno u 3DS 2.1. i dok nova 2.2. verzija ne postane dominantna.

Još je uvijek vrlo rano za 3DS 2.2, ali možemo vidjeti ogroman porast broja 3DS 2.1 transakcija u usporedbi s prvim tromjesečjem 2021. U svim regijama europe, 3DS 2.1 transakcije porasle su sa 16% na 65% (europski prosjek). Stope uspješnosti potvrđenih transakcija putem SCA uvelike su porasle. Ovo je svakako znak da su kupci sve upoznatiji s autentikacijom, ali im je i ugodno potvrditi transakcije na ovaj način.

Svakako je bitno vidjeti i popularne načine plaćanja u različitim državama, a koji direktno utječu na primjenu SCA. Naime, ne zahtjevaju svi načini plaćanja i potvrdu putem SCA. Na primjer, u Nizozemskoj je vjerojatnije da će potrošači izvršiti kupnju koristeći iDeal, a ne kreditnu karticu s 3DS izazovom. Svaka zemlja ima jedinstvene kriterije, a potrošači u svakoj zemlji imaju svoje navike u kupnji putem interneta koje se moraju uzeti u obzir.

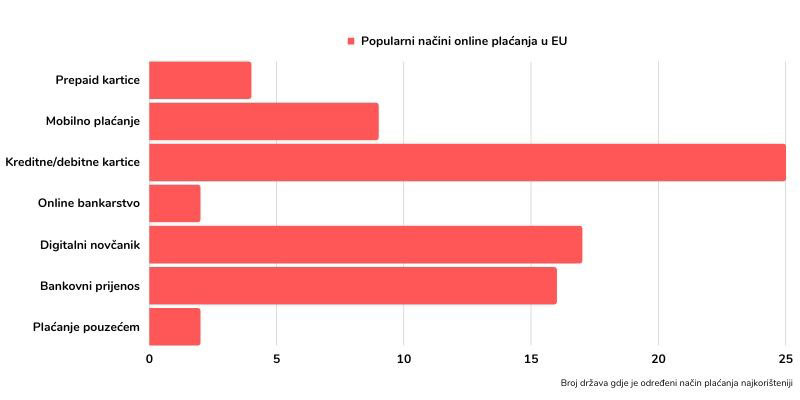

Na slici 2. vidimo da je najpopularniji način online plaćanja i dalje kreditna/debitna kartica koja je daleko najzastupljeniji način online plaćanja u gotovo svim državama.

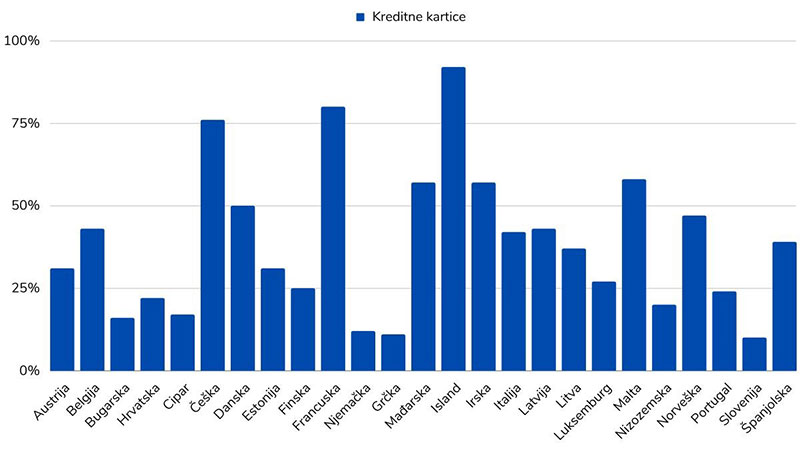

Od svih država u EU kreditne i debitne kartice najviše se koriste za online kupnju na Islandu, Fancuskoj i Cipru, dok su najmanje zastupljeni način online plaćanja u Grčkoj, Njemačkoj i Sloveniji.

Pružajući svakom kupcu opciju višefaktorske provjere koja najbolje odgovara njihovim kupovnim navikama, osigurava se pridržavanje PSD2 usklađenosti i da je proces kupnje naplate što je moguće bezbrižniji.

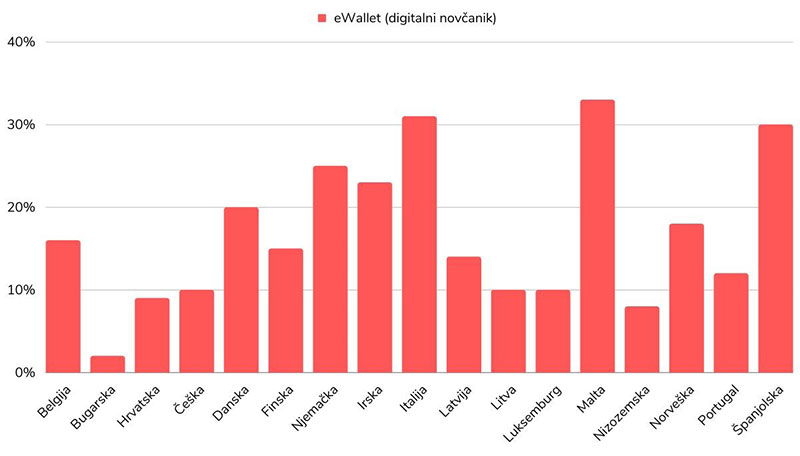

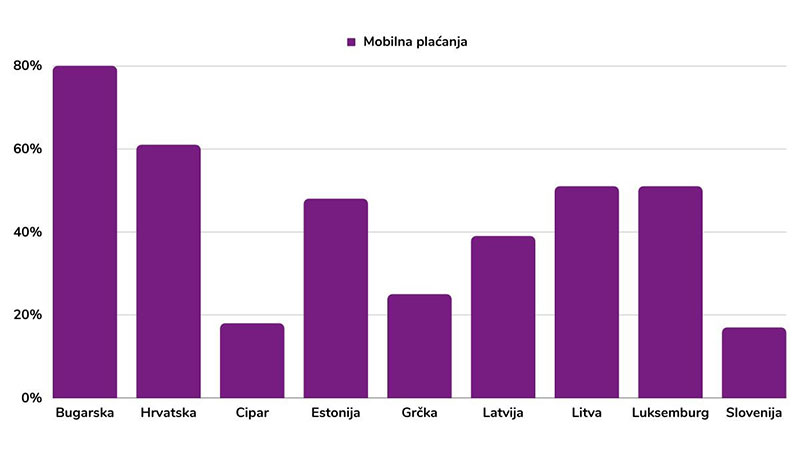

To potvrđuje i činjenica da su novi digitalni načini naplate (E-wallet i mobilna plaćanja) najpopularniji načini plaćanja u „mlađim“ članicama EU.

Da li je Europa uspješno primjenila glavne smjernice za lakše i sigurnije usluge online plaćanja, promicanje inovativnih usluga plaćanja, jačanje prava korisnika i zaštitu od prijevare i zlouporabe?

Nakon 18 mjeseci pune primjene svakako možemo reći da je Europa jedinstveno iskoračila u zaštiti svih dionika u digitalnom svijetu. Razlike i dalje postoje između Zapada, Istoka (Jugoistoka) i Sjevera, a većinom je vezan za navike kupaca i preferirane načine online plaćanja.

Postavke kolačića

Postavke kolačića